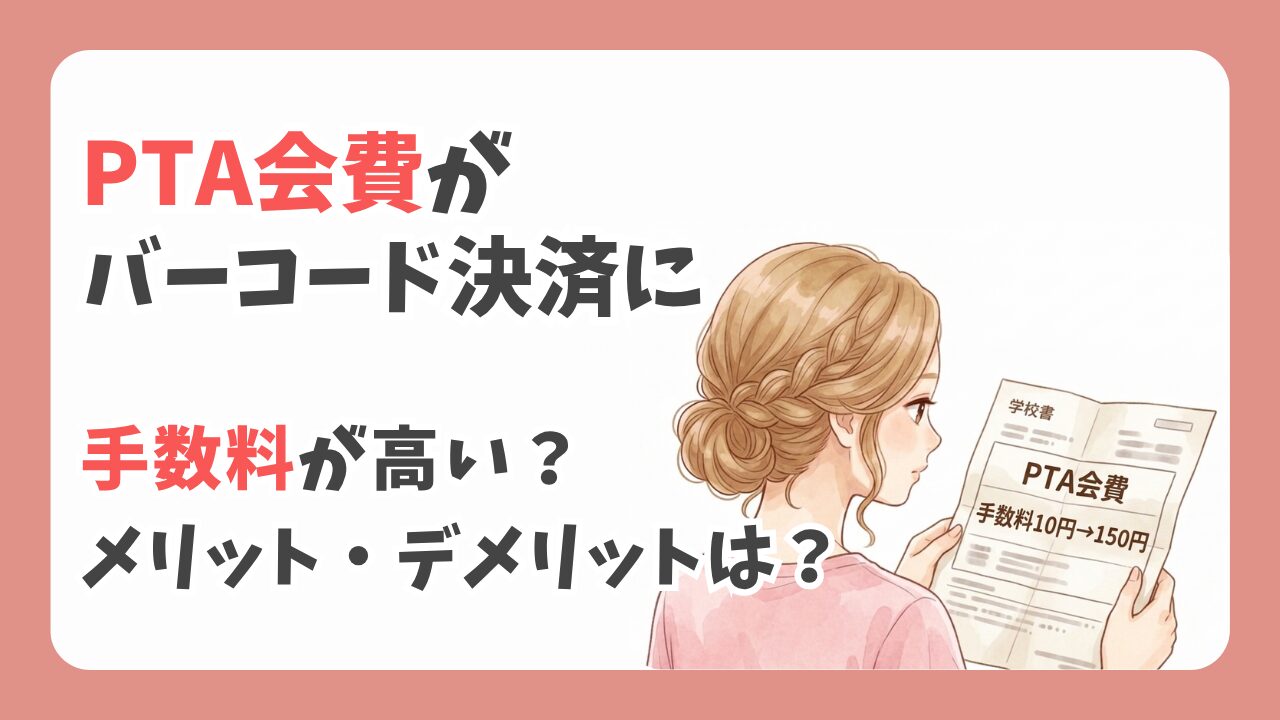

2026年4月、筆者の子どもが通う学校から「諸会費の納入方法が変わります」というお手紙が届きました。

内容は、教材費やPTA会費について、これまでの「銀行引き落とし」をやめ、今後は「コンビニやスマホでのバーコード決済」に切り替えるというもの。

お手紙には「保護者の皆様の利便性向上」と書かれていますが、よく見ると保護者が払う手数料が15倍に跳ね上がっています。

私の住む地域でこのような変更があったということは、全国的にも同様の動きがすでに始まっている、あるいは今後広がっていくと考えられます。

そこで今回は、この変更によって何が変わるのかを整理してみました。

「学校・PTA・保護者」それぞれのメリット・デメリットや、なぜ今この方法が選ばれているのか、その背景を分かりやすく解説します。

学校側が検討を重ねた上での決定だから文句を言うつもりはないんだけど、少〜しだけモヤっとね(手数料の部分にね)

「保護者連絡ツール(アプリ)」に集金機能があるのも、単純だけど大きな理由っぽいですけどね

学校から届いた手紙の内容

まずは、お手紙の内容を文字起こしして整理してみます。

(実際のお手紙から文章を変更してお伝えしていますが、だいたい同内容です。)

諸会費等の集金方法の変更について(お知らせ)

令和8年度より、教材費およびPTA会費等の集金方法を、従来の「口座振替(ゆうちょ銀行)」から、「コンビニ決済・スマホ決済(バーコード決済)」に変更します。

変更の目的:

- 保護者の支払い方法の選択肢を増やし、利便性が向上

- 進級・転出入時における銀行口座の登録手続き等の簡素化

- 学校における事務負担の軽減

お支払い方法:

学校から配布される専用の払込用紙を使用し、コンビニのレジ、またはスマートフォン決済アプリ(PayPay、楽天ペイ等)でバーコードを読み取ってお支払いください。

手数料:

1件につき150円 (これまでの口座振替は手数料10円)

お手紙の内容を噛み砕くと、主な変更点は以下の3つです。

1. 銀行引き落としから「バーコード決済」へ

支払いのアクションが保護者に委ねられます。

これまではゆうちょ銀行の口座にお金が入っていれば勝手に引き落とされていました。

しかしこれからは、手元に届く「払込用紙」を使って、スマホアプリやコンビニのレジで支払う形式に変わります。

2. 手数料が10円から150円にアップ

コンビニやPayPayなどの決済手数料に加え、入金状況を自動で名簿と照合する「システム運用費(外注費)」が上乗せされるため、1件あたりの負担額が増加します

これまでは、おそらく学校の事務員さんが入金チェックをしていたので、手数料はゆうちょ銀行の振替実費(10円程度)だけで済んでいました。

しかし、その作業を外部のシステム会社に代行してもらうことにしたので、そのシステム運用費(外注費)が上乗せされたというわけです。

3. 給食費は「ゆうちょ銀行」で継続

今回我が家に届いたお手紙によると、変更対象は「教材費やPTA会費」です。

給食費だけはこれまで通りゆうちょ銀行の自動引き落としが継続されるため、支払い方法が2種類混在することになります。

メリットとデメリットの比較

集金する側(学校・PTA)と支払う側(保護者)、それぞれの視点でメリットとデメリットを比較してみました。

学校・PTA側のメリットとデメリット

| 項目 | 口座引き落とし(従来の方法) | バーコード決済(新しい方法) |

| 事務負担 | 【デメリット】 口座登録の管理、残高不足のチェック、督促など負担大 | 【メリット】 払込用紙を配るだけで完了 入金確認はシステムが自動で行う |

| 精神的負担 | 【デメリット】 未納者を特定した後、個別に連絡文を作成したり配布する手間が発生する | 【メリット】 システムが自動で未納者を抽出し、事務的に督促を行える |

| お金の管理 | 【デメリット】 多額のお金を一括管理するため、通帳の管理や入金確認に細心の注意を払い続ける必要がある | 【メリット】 決済代行業者がお金の流れを管理するため、学校やPTA役員が管理責任を負うリスクが分散される |

保護者側のメリットとデメリット

| 項目 | 口座引き落とし(従来の方法) | バーコード決済(新しい方法) |

| 手数料 | 【メリット】 10円、とにかく安い | 【デメリット】 150円、負担感がある |

| 利便性 | 【メリット】 一度登録すれば自動、何もしなくていい 【デメリット】 口座を変更したい時などの手続きが面倒 | 【メリット】 24時間、家でもコンビニでも完結できる 【デメリット】 スマホ操作やコンビニに行く手間が発生する |

| お金の管理 | 【デメリット】 残高不足にならないよう気を使う (給食費があるので、この悩みはゼロにならないが) | 【メリット】 自分の財布やPayPay残高と相談して、期限内の好きなタイミングで支払える |

学校・PTA側にとっては、煩雑な入金管理を外部委託することで事務負担を減らし、集金に伴う心理的なストレスや責任から解放されるという大きなメリットがあります。

保護者にとっては手数料負担が増え、支払いの手間が発生する一方で、好きなタイミングで24時間決済できる利便性が加わりますね。

「PTA会費の使い込み」みたいな不正防止にも、一定の効果はあるんだろうか

学校やPTAの運営をより透明化し、PTA役員の負担軽減につなげるための必要経費ともいえるかもしれません

よくある質問(FAQ)

Q:払込用紙は全員同じもの?

A:家庭ごと(あるいは生徒ごと)に、個別のバーコードがついています。

徴収金額が異なる(学年や兄弟の有無など)のはもちろん、二重払いや、誰が払ったか分からなくなるトラブルを防ぐためです。

これにより、支払った瞬間に「〇〇さんの入金完了」というデータが学校側に届きます。

Q:なぜ給食費だけ引き落としのままなの?

A:お金の「性質」が違うからです。

給食費は「公会計(自治体の管理)」への移行が進んでおり、役所が管理するお金です。

一方で教材費は学校、PTA会費は民間団体のものです。

コンプライアンスの観点から、これらを一つの引き落とし口座でごちゃ混ぜにせず、切り離して管理する方が良いという流れになっています。

Q:手数料150円は高すぎない?

A:システム利用料が含まれていると考えられます。

これまでは先生や事務員、PTA役員が「タダ働き」のような形で管理していましたが(「本来の業務ではない」ということ)、その業務を外部のシステム会社に委託するためのコストが、この手数料に乗っていると考えられます。

Q:スマホ決済が苦手な人はどうすればいい?

A:コンビニのレジで現金払いが可能です。

PayPayなどの決済サービスを使ったことがない人でも、学校から届いた「払込用紙」を持ってコンビニに行けば、お店で支払うことができます。

まとめ

最後に、この記事のポイントをまとめます。

- 学校の諸経費の支払い方法が「自動から手動に」変わる

毎回スマホやコンビニで支払うアクションが必要になります。 - 手数料は150円(以前は10円)

振込手数料ではなく、入金管理を自動化する「システム利用料」が含まれています。 - 学校側のお金の管理の透明化

外部システムが入ることで、学校やPTA役員のお金に関する事務負担や管理リスク(事故や不正の防止)が軽減されます。 - 給食費との二重管理に注意

給食費は引き続き銀行引き落としとなるため、口座残高とバーコード決済の両方を気にする必要があります。

保護者にとっては「負担が増えた」と感じる面が強い変更ですが、その背景には、先生やPTA役員の事務負担を減らしてなり手不足を解消、学校運営をスムーズに継続させたいという狙いがあると思われます。

お手紙に書かれていた「保護者の皆様の利便性向上」という言葉には「違うだろ」とモヤっとしますが、「学校やPTAを支えるための必要経費」と捉えると、前向きにこの変化と向き合えるかもしれませんね。